|

|

ОТВЕТЫ НА ТЕСТЫ БЕСПЛАТНО

Долой бездарность в бухучёте!

Во всех человеческих делах, прежде всего, достойны изучения истоки.

Ж.Э.Ренан

Горелов Евгений Владимирович

Россия, Красноярский край, Минусинск

Здравствуйте! Вы начинаете изучение первой части спецкурса, посвящённого ведению бухучёта по новому плану счетов и в соответствии со второй частью Налогового кодекса. Прежде чем мы непосредственно приступим к рассмотрению нового материала, позвольте кратко познакомить вас с историей бухгалтерского учёта.

Мы специально начинаем спецкурс с истории, потому что это даст Вам возможность по-новому взглянуть на такие привычные вещи, как "дебет", "кредит", "счёт", "двойная проводка" и т.д. А эти понятия, в свою очередь, помогут Вам с лёгкостью освоить все изменения, которые произошли в бухгалтерском учёте, во всех их тонкостях и хитросплетениях.

Данный спецкурс написан группой специалистов под руководством Аксёнова Сергея Леонидовича.

Авторы создавали эти материалы из такого расчёта, чтобы при их изучении Вы получили не только новые знания, но и определённое удовольствие.

При этом авторы видели свою задачу в том, чтобы Вы не просто освоили новый план счетов, но и заново взглянули на саму науку. Насколько это удалось, судить Вам после знакомства с нашим спецкурсом.

Итак, начнем. Любой учёт, а бухгалтерский тем более, нуждается в системе счёта. Что это означает? Это значит, что практически при любом учёте необходимо пересчитывать какие-то предметы, явления, процессы и т.д. а как можно что-либо считать, если не существует специальных цифр или знаков? Именно поэтому мы можем сказать, что первой предпосылкой появления на свет бухгалтерского учёта является появление специальных знаков, с помощью которых можно вести подсчёт чего-либо.

Сначала это были камушки или раковины, которые складывали в кучу. И слово "калькуляция", которое Вы так часто употребляете в своём обиходе, в буквальном переводе обозначает "счет камешками".

Чуть позже появились зарубки на костях, чёрточки на глине, надрезы на деревянных палках и т.д.

Но, как Вы понимаете, кость мамонта с зарубками на ней назвать бухгалтерским документом можно только с очень большой натяжкой. Поэтому, мы не ошибёмся, если скажем, что самым древним бухгалтерским документом, действительно напоминающим современные бухгалтерские документы, является инвентарий. Что это такое? Это такая книга, в которую соответствующее должностное лицо фараона или храма вписывало всё имущество, которое имелось у фараона или в храме.

Каждой вещи в инвентарии присваивался инвентарный номер. Тот же номер ставился и на саму вещь.

Теперь в любой момент можно было провести инвентаризацию, то есть проверку имеющегося имущества. Открывают инвентарий и видят, что в нём записаны два трона для фараона под разными инвентарными номерами. Тот, который находят, помечают галочкой. А тот, который развалился, списывает из инвентаря.

Таким образом, в любой момент, открыв инвентарий, фараон или верховный жрец мог узнать, каким имуществом располагает его хозяйство.

Нетрудно догадаться, что такая система бухгалтерского учёта имела очень широкую лазейку для воровства имеющегося имущества.

Сегодня один человек украдёт красивую вазу, а завтра другой придёт с инвентарием и спросит: "А куда делась ваза?" Все разведут руками и скажут: "Не знаем. Наверное, кто-то унёс".

А как можно определить, кто и куда унёс пропавшую вазу? Никак, потому что никто таких записей нигде не делал.

Именно поэтому древние египтяне решили дальше усовершенствовать свой бухгалтерский учёт. Они завели ещё одну книгу, в которую записывали все приходящие в хозяйство вещи. Таким образом, мы можем констатировать, что вторым важнейшим изобретением египтян был совместный учёт прихода и расхода (изобретение приходно-расходной книги). Образец такой книги содержится в папирусе Булак-18.

Теперь проверка имущества фараона ведётся уже с двумя книгами: инвентарием и книгой прихода и расхода и смотрится, куда ушёл второй трон.

Убедившись в том, что его забрали в мастерскую на реставрацию, можно успокоиться и продолжить проверку дальше.

Сейчас мы рассказывали о приходно-расходной книге с юмором. На самом деле Вы, как бухгалтер практик, прекрасно понимаете, что современные учётные регистры не так далеко ушли от папируса Булак-18, которому больше четырёх веков.

Если разбираться с древним бухучётом дальше, выясняется, что в то время ни у египтян, ни у кого другого не было единой денежной единицы! Все расчётные операции учитывались в натуральном измерении! Что это значит? Это значит, что в своих книгах они записывали количество имеющихся у них вещей, а не их стоимость!

Плохо это или хорошо? Предположим, из вашего бухгалтерского учёта Вам становится известно, что пропала всего одна ваза. Но ваза может стоить и три рубля, и три миллиона долларов. Но ваш бухучёт ещё не знает стоимость вазы!

Таким образом, мы приходим к выводу о том, что учёт имущества в натуральном измерении является примитивной формой учёта, и такая форма использовалась до тех пор, пока не появились деньги. Отсутствие единого денежного измерения (стоимости) не позволяло также ввести в практику бухгалтерский баланс, без которого немыслим современный бухучёт.

Вот и всё, что мы хотели рассказать Вам о древнем бухучёте. Как Вы понимаете, точную дату возникновения бухгалтерского учёта установить нельзя. Она уходит на десятки тысячелетий в прошлое. Но можно ли считать серьёзной наукой тот бухучёт, который вёлся с помощью камушек и косточек?! Конечно, нет! Поэтому для всего мира, в том числе и для нас, рождение бухгалтерского учёта связано с более поздним периодом с Италией и с эпохой Ренессанса, великого времени Возрождения. По словам Энгельса, это была "эпоха, которая нуждалась в титанах и которая породила титанов. . . ". Вспомним некоторых из них: Леонардо да Винчи, Микеланджело, Рафаэль, Николай Коперник, Христофор Колумб, Васко да Гама, Америго Веспуччи и многие другие.

Среди этих имён в историю вписано ещё одно имя – Лука Пачоли (Пачоло, Пачиоло). Именно этот человек считается во всём мире изобретателем двойной бухгалтерской записи и отцом бухгалтерского учёта.

Гёте, например, назвал открытие двойной записи «одним из самых замечательных изобретений науки».

Выдающийся экономист и социолог Вернер Зомбарт утверждал, что «двойная запись вызвана к жизни тем же духом, что и система Галилея и Ньютона».

Эти высказывания нисколько не преувеличены. Дело в том, что для открытия двойной бухгалтерской записи, по сути, необходимо было додуматься до закона сохранения материи и движения. А открытие этих законов является поистине глобальным научным открытием.

Однако прежде чем мы познакомимся с одной из версий появления на свет двойной проводки, отметим, что в те далёкие времена не существовало никакой налоговой полиции и никакой налоговой инспекции. Никакое государство не заставляло купцов, банкиров и фабрикантов вести бухгалтерский учёт. Никто не требовал отсчитываться за налоги в налоговой инспекции. Никто не приходил к купцам, чтобы проверить бухучёт и оштрафовать за его неправильное ведение.

В те далёкие времена бухучёт был изобретён сугубо добровольно и без какого-либо принуждения. Его вели только потому, что он был полезен и помогал в работе. С ним было ЛЕГЧЕ работать. Изобретая бухучёт, купцы и фабриканты не хотели загружать себя дополнительной и неприятной работой. Наоборот, они хотели облегчить свою работу, они хотели найти для себя помощника, который бы избавил их от лишней работы. И они нашли такого помощника в лице бухгалтерского учёта.

Теперь давайте подойдём к любому современному российскому бизнесмену и спросим. Почему он сегодня ведёт бухучёт на своём предприятии? Ответ везде будет практически одинаков: потому что этого требует государство. Зададим второй вопрос – а если бы завтра бухучёт был бы отменён. Что бы Вы на это сказали? Практически любой бизнесмен ответит. Что вздохнул бы с огромным облегчением. Потому что сегодняшний бухучёт МЕШАЕТ ему работать.

Если родители начнут силой заставлять ребёнка играть на скрипке или читать книги, если они начнут наказывать ребёнка за то. Что тот мало уделяет времени этому занятию и допускает какие-то ошибки. То ребёнок возненавидит навязанное ему занятие.

То же самое происходит и с современным бухучётом. Причём не надо думать, что это происходит в одной только России. Это характерно практически для всех развитых стран.

Какой же выход? Возненавидеть бухучёт и никогда не заниматься им?

Нет, и ещё раз нет! Мы предлагаем Вам на некоторое время забыть о том. Что бухгалтерский учёт навязан государством. Мы должны усовершенствовать бухгалтерский учёт таким образом, чтобы он из злейшего врага превратился в самого лучшего друга!

А для этого нужно заглянуть в историю и посмотреть, как изобретатели бухучёта его создавали.

Существует легенда о том, как Лука Пачоли изобрёл бухучёт. Вот о чём она нам рассказывает: когда Лука Пачоли стал известным математиком и приехал к отцу в гости. То застал его в горе. Тот не мог разобраться, кому и сколько он должен заплатить за виноград и бочки, сколько были должны ему за вино. И в голове, и в записях отца, свои и чужие долги запутались в единый клубок.

Лука решил помочь своему отцу распутать этот клубок с долгами и привести все расчёты в строгий математический порядок.

Более того, он решил придумать для отца такую форму и способ бухгалтерских записей, чтобы тот уже никогда в них не запутался. Как только ошибка захочет вкрасться в записи отца, так сама ЗАПИСЬ должна указать отцу на эту ошибку.

Лука Пачоли не хотел изобретать бухучёт для того, чтобы завалить отца неприятной работой.

Наоборот, он хотел ОБЛЕГЧИТЬ труд отца и с этой целью решил создать для своего отца помощника – наиболее удобный и наиболее разумный способ ведения записей и подсчётов.

Как это сделать? Сначала Лука решил внимательно присмотреться к тем бухгалтерским документам, на которых его отец делал свои бухгалтерские записи. Оказалось, что свои записи отец вёл в главной бухгалтерской книге, куда по примеру древних египтян он вписывал всё, что к нему поступало нового, и списывал то, что от него уходило.

На первый взгляд такая система записи кажется, вполне удовлетворительной – всё вновь приобретённое имущество приходуется в книгах, всё уходящее имущество списывается с книг. Чего ещё Вы хотите?

Но ведь путаница-то возникает! Ошибки вкрадываются! Искать их по таки записям очень трудно! Искать их по таким записям очень трудно! Значит, что-то в системе записей надо менять!

Проанализировав все запутанные записи отца, Лука Пачоли выдвигает гениальную идею – ошибки и путаница в бухгалтерских записях возникают потому, что эти самые записи очень часто делаются с разрывами во времени.

Предположим, что отец отдаёт вино сегодня, значит, сегодня он спишет его со своих книг. А деньги ему отдадут только через месяц. Значит, только через месяц он поставит деньги на приход в своих книгах.

Если бы такие разрывы случались один-два раза в год, то путаница не возникла бы. Но ведь каждый день отец Луки совершает целую кучу продаж и покупок, и каждый день таких разрывов случается по несколько штук. Удержать их в памяти практически невозможно. Отсюда и путаница. Что же делать?

Лука Пачоли размышляет следующим образом: Анаксагор, Эмпедокл, Демокрит, Гераклит утверждали, что в мире действуют ЗАКОНЫ СОХРАНЕНИЯ МАТЕРИИ и движения, согласно которым материя и движение не исчезают, а переходят в другую форму. Имущество моего отца (бочки, вино, деньги и т. д.) тоже являются материей. Значит, мы можем сформулировать закон сохранения имущества: "Количество имущества любого предприятия при своём движении не может исчезать (уменьшаться, увеличиваться). Оно может только переходить в другие формы".

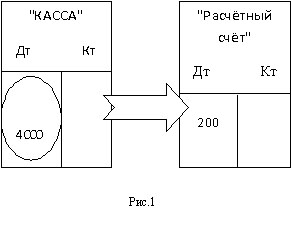

Но как закон может помочь вести бухучёт? Для этого надо завести ему "помощников" – Т-образные бухгалтерские счета. Образец двух Т-образных счетов, лежащих один возле другого, Вы видите на рисунке 1.

На правой половинке листа мы будем всё время делать записи о списании стоимости имущества, уходящего из фирмы. Назовём правую половинку кредитом (сокращённо – Кт), потому что эта половинка "КРАДЁТ" со счёта стоимость имущества. Другими словами, стоимость имущества вытекает через кредитовую половинку счёта.

На левой половинке листа мы будем всё время записывать стоимость приходящего имущества. Левую половинку мы будем называть дебетом (сокращённо – Дт), потому что эта половинка всё время ДОБАВЛЯЕТ стоимость имущества.

Другими словами, стоимость имущества вливается в счёт через его дебетовую половинку.

Вообще-то, если быть честным, то надо сказать, что ДЕБЕТ с КРЕДИТОМ назвали так не потому, что они похожи на русские слова "Добавляет" и "Крадёт", а потому, что на латинском языке они обозначали выражение "Он должен" и "Он верит".

Но, так как латинский язык и Вы, и мы не знаем в совершенстве, так как свою лекцию мы будем писать на русском языке, то и использовать мы будем наш вольный "перевод" этих слов, тем более, что он очень точно отображает смысл происходящего.

Почему дебет находится слева, а кредит справа? Почему счета надо располагать именно так, как мы рисуем?

Дело в том, что грамотность в 15 веке была довольно низкая, а при таком расположении дебета и кредита очень трудно совершить описку или ошибку. Посмотрим на рис. 1 и предположим, что у купца в кассе лежит 4000 рублей. Обведём их кружком и напишем в самом низу счёта.

Теперь предположим, что купец из своей кассы сдал 200 руб. на свой расчётный счёт в банке. В этом случае в его бухучёте 200 руб. вытекли из кредита счёта "КАССА" и влились в дебет счёта "РАСЧЁТНЫЙ СЧЁТ".

Чтобы отобразить это событие в своём бухгалтерском учёте, купец клал перед собой оба эти счёта, как мы их нарисовали, и записывали 200 руб. два раза: сначала в кредитовой половинке счёта "КАССА", затем эти же самые 200 руб. он записывал в дебетовой половинке счёта "РАСЧЁТНЫЙ СЧЁТ".

Запись обязательно должна быть ДВОЙНОЙ!!! Это значит, что нельзя только списывать имущество или только ставить его к себе на приход. "Если ты что-то списываешь из своего имущества, то в этот же самый момент времени ты должен обязательно что-то вместо него поставить к себе на приход и записать это в своих документах. И, наоборот, если ты что-то приобретаешь и ставишь к себе на приход, то в этот же самый момент времени ты должен что-то у себя списать!" – объяснял Лука.

"Как это? – не понял отец. – Допустим, у меня было четыре бочки вина, я их отдал, а денег мне пока ещё не дали, что же я вместо них поставлю себе на приход?"

"До тех пор, пока в своём бухучёте ты будешь учитывать разные предметы: бочки, вино, деньги, ты никогда не поймёшь, что к тебе приходит в тот момент, когда ты отдаёшь своё имущество. – сказал Лука. –Чтобы понять этот вопрос, ты должен представить, что у тебя имеется один единственный предмет – стоимость, выраженная в деньгах. Забудь о том, что у тебя есть бочки. Представь себе, что у тебя в хозяйстве есть лишь их стоимость, измеренная в деньгах. Забудь о том, что у тебя есть виноград и вино. Представь, что у тебя имеется только их стоимость".

"А зачем мне всё это нужно?" – спрашивает отец.

"Ты же знаешь, что у сокола очень зоркое зрение – отвечает Лука. – Поэтому он и зовётся зоркий сокол. Ты также знаешь и о том, что его зоркость достигнута за счёт сужения поля зрения. Сокол, действительно, видит очень хорошо, но в очень узком круге. Всё, что выходит за рамки этого круга, мозгом сокола просто не воспринимается. Мы с тобой хотим сконструировать зоркий бухучёт. Чтобы увеличить его зоркость, мы должны потребовать от бухгалтерского мозга пропускать мимо себя любую информацию, поступающую от бухгалтерского ока, если она не касается стоимости твоего имущества. Бухгалтерское око может увидеть всё: и то, что на двери склада написано плохое слово, и то, что изготовленное вино красного цвета, и то, что в твои бочки можно залить тысячу литров вина. но бухгалтерский мозг должен отбросить всю лишнюю информацию, которая не касается стоимости. Стоимость, стоимость, и, одна только стоимость! Вот круг его зрения! Посмотрело око на бочки и определило их вес, цвет, размеры и многое другое. Но мозг даёт команду оку передавать ему информацию только о стоимости этих бочек. Поэтому мозг, а значит и весь бухучёт, видит вместо бочек только их стоимость – сто тридцать итальянских лир. Посмотрело око на пьяницу Ле5она, работающего на твоём предприятии, и видит, что ему тяжело, мучается человек, а мозгу плевать на все мучения Леона, он видит только лишь стоимость – одну лиру. Ты спросишь, почему одну лиру? Да потому, что пьяница Леон украл со склада предприятия кран для винной бочки стоимостью в 1 лиру и спрятал его за пазуху. Сейчас он пытается улучить момент, чтобы пойти и пропить этот кран. И это ему удастся, если бухучёт не был сконструирован специально для предприятия, в котором надо опасаться воровства и пьянства рабочих".

"Но как мне тогда работать?" – вновь задал вопрос озадаченный отец.

"Очень просто, ты помести придуманные мною Т-образные счета рядом (рис. 1). При таком расположении дебета и кредита тебе очень трудно будет совершить ошибку или описку".

Согласитесь, практически невозможно, записать 200 руб. в кредит левого счёта и забыть записать их в дебет правого счёта. Точно так же практически невозможно записать в кредит левого счёта 200 руб., а в дебет правого счёта 300 руб. когда листы лежат рядом, то ошибка сразу будет замечена бухгалтером.

Так как в изобретении бухгалтерских счетов приняли участие выдающиеся учёные эпохи Возрождения, то у них было всё просто до гениальности. Но сразу после Октябрьской революции в России бухучёт был объявлен буржуазной наукой, и от него отказались со всей пролетарской решительностью. В результате этого, через несколько месяцев, стакан кипятка стал стоить миллион рублей, и победители поняли, что от бухучёта отказались зря. Когда решили вернуться к бухучёту, оказалось, что уже нет тех специалистов, которых они "победили", и которые могли бы объяснить, почему выдающиеся учёные древности вели бухучёт именно так, а не иначе. Тогда решили изобрести свой бухучёт, но при этом некоторые вещи недопоняли и поэтому запутались.

В частности, это касается следующего: древние изобретатели бухучёта, кроме Т-образных счетов, ввели бухгалтерские книги (журналы), в которые переносили данные из Т-образных счетов. Чтобы при переносе данных из счетов в книгу уменьшить количество ошибок и описок, древние ученые предложили расчертить бухгалтерские книги точно так же, как и Т-образные счета. То есть, дебет находился на левой половине листа, а кредит – на правой. Поэтому в журнал древний бухгалтер записывал проводку вот так: Дт счёта № 51 – Кт № 50 – 200 руб.

Несмотря на то, что при такой записи дебет стоит раньше кредита, ни в коем случае бухгалтер не говорил, что проводка стоимости сделана из дебета в кредит. Эту проводку он читал следующим образом: в дебет счёта № 51 перешла стоимость из кредита счёта № 50. Кстати сказать, точно так же сейчас читают проводки на Западе.

|

| УЧЁБА

|

|

|

|

ДУШЕВНАЯ МУЗЫКА

от Ларисы Ивановны

SADSOUL MUSIC

|