|

|

Готовые работы РФЭТ и РФЭИ на 5 (Отлично)

ИТОГОВЫЙ ЭКЗАМЕН РФЭИ "АНАЛИЗ ФИНАНСОВОЙ ОТЧЁТНОСТИ" 86/80/50 вопросов ЗАО "Смена"

|

[ Скачать с сервера

· () |

|

ГОТОВОЕ РЕШЕНИЕ ИТОГОВОГО ЭКЗАМЕНА РФЭИ "АНАЛИЗ ФИНАНСОВОЙ ОТЧЁТНОСТИ" (3 варианта на 86, 80 и 50 вопросов [RF-E-164-13-01])

Финансовая отчётность ЗАО "Смена"

ПЕРВЫЕ 3 ВОПРОСА ТЕСТА ДЛЯ СВЕРКИ:

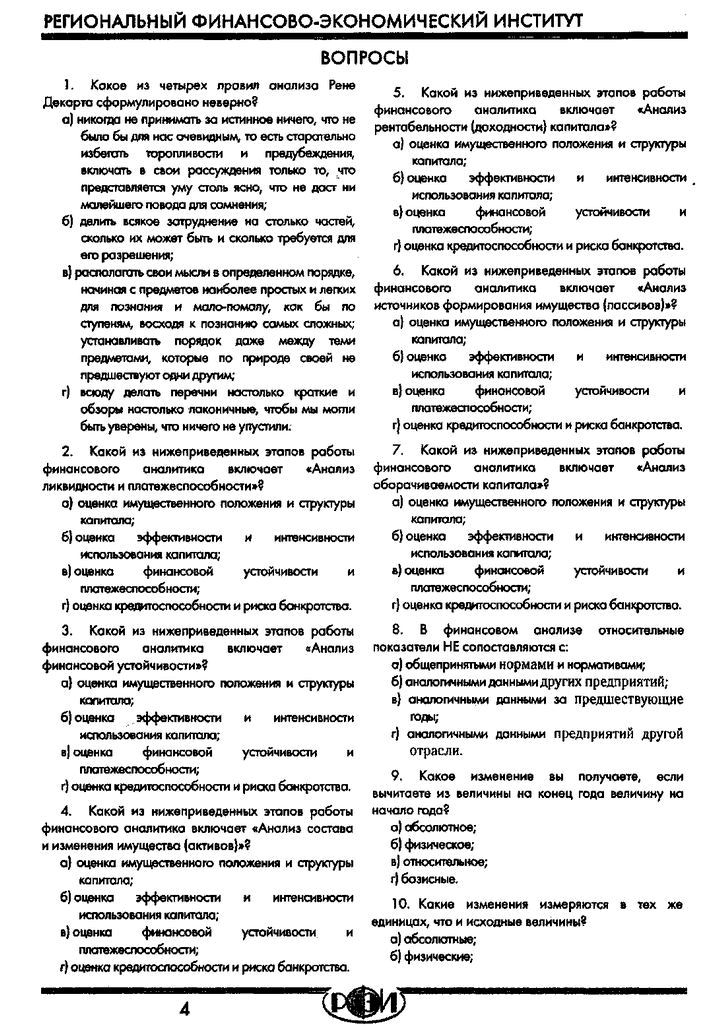

1. Какое из четырех правил анализа Рене Декарта сформулировано неверно?

а) никогда не принимать за истинное ничего, что не было бы для нас очевидным, то есть старательно избегать торопливости и предубеждения, включать в свои рассуждения только то, что представляется уму столь ясно, что не даст ни малейшего повода для сомнения;

б) делить всякое затруднение на столько частей, сколько их может быть и сколько требуется для его разрешения;

в) располагать свои мысли в определенном порядке, начиная с предметов наиболее простых и легких для познания и мало-помалу, как бы по ступеням, восходя к познанию самых сложных; устанавливать порядок даже между теми предметами, которые по природе своей не предшествуют одни другим;

г) всюду делать перечни настолько краткие и обзоры настолько лаконичные, чтобы мы могли быть уверены, что ничего не упустили.

2. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ ликвидности и платежеспособности»?

а) оценка имущественного положения и структуры капитала;

б) оценка эффективности и интенсивности использования кЬпитала;

в) оценка финансовой устойчивости платежеспособности;

г) оценка кредитоспособности и риска банкротства.

3. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ финансовой устойчивости»?

а) оценка имущественного положения и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости платежеспособности;

г) оценка кредитоспособности и риска банкротства.

и т.д.... ВСЕГО 86/80 вопросов (прилагаются).

ВАРИАНТ НА 86 ВОПРОСОВ

ВАРИАНТ НА 80 ВОПРОСОВ

СТОИМОСТЬ ГОТОВОЙ РАБОТЫ 200 рублей

ГОТОВЫЕ РЕШЕНИЯ РФЭИ ДЛЯ СВЕРКИ

ГОТОВЫЕ РЕШЕНИЯ РФЭИ ДЛЯ СВЕРКИ

ДЛЯ СВЕРКИ: 80 ВОПРОСОВ ТЕСТА «АФО»

1. Какое из четырех правил анализа Рене Декарта сформулировано неверно?

а) никогда не принимать за истинное ничего, что не было бы для нас очевидным, то есть старательно избегать - торопливости и предубеждения включать в свои рассуждения только то, что представляется уму столь ясно, что не даст ни малейшего повода для сомнения;

б) делить всякое затруднение на столько частей, сколько их может быть и сколько требуется для его разрешения;

в) располагать свои мысли в определенном порядке, начиная с предметов наиболее простых и легких для познания и мало-помалу, кок бы по ступеням, восходя к познанию самых сложных; устанавливать порядок даже между теми предметами, которые по природе своей не предшествуют одни другим;

г) всюду делать перечни настолько краткие и обзоры настолько лаконичные, чтобы мы могли быть уверены, что ничего не упустили.

2. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ ликвидности и платежеспособности»?

а) оценка имущественного положения и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

3. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ финансовой устойчивости»?

а) оценка имущественного положения и структуры капитала;

6) сценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

4. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ состава изменения имущества (активов)»?

а) оценка имущественного положений и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

5. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ рентабельности {доходности) капитала»?

а) оценка имущественного положения и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

6. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ источников формирования имущества (пассивов)»?

а) оценка имущественного положения и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

7. Какой из нижеприведенных этапов работы финансового аналитика включает «Анализ оборачиваемости капитала»?

а) оценка имущественного положений и структуры капитала;

б) оценка эффективности и интенсивности использования капитала;

в) оценка финансовой устойчивости и платежеспособности;

г) оценка кредитоспособности и риска банкротства.

8. В финансовом анализе относительные показатели НЕ сопоставляются с:

а) общепринятыми нормами и нормативами;

б) аналогичными данными других предприятий;

в) аналогичными данными за предшествующие годы;

г) аналогичными данными предприятий другой отрасли.

9. Какое изменение вы получаете, если вычитаете из величины на конец года величину на начало года?

а) абсолютное;

б) физическое;

в) относительное;

г) базисное.

10. Какие изменения измеряются в тех же единицах, что и исходные величины?

а) абсолютные;

б) физические;

в) относительные;

г) базисные.

11. Какие изменения измеряются в разах или процентах?

а) абсолютные;

б) физические;

б) относительные:

г) базисные.

12. Какой анализ заключается в построении аналитической таблицы, похожей на обычный бухгалтерский баланс, но в которой кроме столбиков с абсолютными балансовыми показателями добавлена еще графа с относительными данными?

а) вертикальный;

б) диагональный;

в) горизонтальный;

г) выборочный.

13. Как называют процентные изменения каждой статьи имущества и обязательств?

а) темпами роста;

б) инфляцией;

в) относительным увеличением;

г) процентным увеличением.

14. В чем состоит цель, горизонтального анализа?

а) выявить изменения по балансу в целом за определенный период;

б) выявить изменение по каждой статье имущества и обязательств баланса за определенный период, дать оценку этим изменениям;

в) оценить изменившееся положение предприятия на рынке;

г) доказать акционерам, что произошедшие изменения в структуре баланса являются положительными.

15. Как называется аналитический баланс, в котором кроме абсолютных значений по каждой строке рассчитаны процентные доли строки в общей величине баланса?

а) горизонтальный;

б) вертикальный:

в) относительный;

г) абсолютный.

16. В каком случае применяется понятие «процентные пункты»?

а) если вы находите изменение абсолютных величин;

б) если вы находите изменение относительных величин;

в) если вы находите изменение величин за несколько лет;

г) если вы находите изменение величин в течение одного финансового года.

17. Вся сумма денег, которую предприятие получило после продажи товаров, выполнения работ и оказания услуг в отчетном периоде. - это:

а) выручка от продажи продукции (работ, услуг).

б) себестоимость проданной продукции (работ, услуг);

в) прибыли до налогообложения;

г) прибыль, остающаяся в распоряжении предприятия.

18. Затраты, понесенные предприятием, когда оно производило те и только те товары, оказывало те и только те услуги, которые были проданы по строке 010, - это:

а) выручка от продажи продукции (робот, услуг);

б) себестоимости проданной продукции (работ, услуг);

в) прибыли до налогообложения;

г) прибыль, остающаяся в распоряжении предприятия.

19. Цифра, от которой вычисляется установленный Налоговым кодексом налог на ¬прибыль, - это:

а) выручка от продажи продукции (работ, услуг);

б) себестоимость проданной продукции (робот, услуг);

в) прибыли до налогообложения;

г) прибыль, остающаяся в распоряжении предприятия.

20. Каким образом составляется формула для подсчета любого вида рентабельности?

а) прибыль от продаж / себестоимость реализованной продукции;

б) прибыли отчетного года / вся величина активов;

в) прибыль отчетного периода / средняя величина собственного капитала;

г) эффект / то, от чего эффект получен.

21. Формула расчета рентабельности продукции:

а) прибыль от продаж / себестоимость реализованной продукции;

б) прибыли отчетного года / вся величина активов;

в) прибыль отчетного периода / средняя величина собственного капитала;

г) эффект / то, отчего эффект получен.

22. Коэффициент показывающий, сколько прибыли приходится на один рубль, потраченный на производство товаров - это:

а) прибыль от продаж / себестоимость реализованной продукции;

б) прибыли отчетного года / вся величина активов;

в) прибыль отчетного периода / средняя величина собственного капитала;

г) эффект / то от чего эффект получен.

23. Формула рентабельности активов -

а) прибыль от продаж / себестоимость реализованной продукции;

б) прибыли отчетного года / вся величина активов;

в) прибыль отчетного периода / средняя величина собственного капитала;

г) эффект / то, от чего эффект получен.

24. Формула рентабельности собственного капитала:

а) прибыль от продаж / себестоимость реализованной продукции;

6) прибыли отчетного года / вся величина активов;

в) прибыль отчетного периода / средняя величина собственного капитала;

г) эффект / то отчего эффект получен.

25. По какой из нижеприведенных формул рассчитывается коэффициент оборачиваемости?

а) (Собственный капитал + Долгосрочные пассивы) - Внеоборотные активы;

б) (Собственный капитал + Долгосрочные пассивы) / Все пассивы;

в) Длительность отчетного периода / Коэффициент оборачиваемости;

г) Выручка от продаж (без НДС и акцизов) / Средняя величина оборотных активов.

26. По какой из нижеприведенных формул рассчитывается время оборота?

а) (Собственный капитал + Долгосрочные пассивы) - Внеоборотные активы;

б) (Собственный капитал + Долгосрочные пассивы) / Все пассивы;

в) Длительность отчетного периода / Коэффициент оборачиваемости;

г) Выручка от продаж (без НДС и акцизов) / Средняя величина оборотных активов.

27. По какой из нижеприведенных формул рассчитывается коэффициент финансовой устойчивости?

а) (Собственный капитал + Долгосрочные пассивы) - Внеоборотные активы;

б) (Собственный капитал + Долгосрочные пассивы) / Все пассивы;

в) Длительность отчетного периода / Коэффициент оборачиваемости;

г) Выручка от продаж (без НДС и акцизов) / Средняя величина оборотных активов.

28. По какой из нижеприведенных формул рассчитывается показатель собственных оборотных средств?

а) (Собственный капитал + Долгосрочные пассивы) - Внеоборотные активы;

б) (Собственный капитал + Долгосрочные пассивы) / все пассивы;

в) Длительность отчетного периода / Коэффициент оборачиваемости;

г) Выручка от проlаж (без НДС и акцизов) / Средняя величина оборотных активов.

29. По какой из нижеприведенных формул рассчитывается коэффициент обеспеченности собственными оборотными средствами?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

30. По какой из нижеприведенных формул рассчитывается показатель, который иллюстрирует, какая доля оборотных активов профинансирована за счет собственных источников?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

31. По какой из нижеприведенных формул рассчитывается коэффициент абсолютной ликвидности?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

32. По какой из нижеприведенных формул рассчитывается коэффициент критической ликвидности?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средство / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

33. По какой из нижеприведенных формул рассчитывается коэффициент, говорящий о том, какую долю текущих обязательств фирма может погасить немедленно, то есть на момент, когда баланс был составлен?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательство;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

34. По какой из нижеприведенных формул рассчитывается коэффициент, доказывающий, какую часть краткосрочных обязательств предприятие может погасить не только за счет уже имеющихся у него денег, но и при условии, что все дебиторы с ним расплатятся?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные текущие обязательства.

б) Собственные оборотные средства / Оборотные активы,

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средство + Срочные финансовые вложение) / Краткосрочные (текущие) обязательства.

35. По какой из нижеприведенных формул рассчитывается коэффициент текущей ликвидности?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

36. По какой из нижеприведенных формул рассчитывается коэффициент, показывающий, во сколько раз оборотные активы превышаю текущие обязательства (или наоборот)?

а) (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность) / Краткосрочные (текущие) обязательства;

б) Собственные оборотные средства / Оборотные активы;

в) Оборотные текущие активы / Краткосрочные (текущие) обязательства;

г) (Денежные средства + Срочные финансовые вложения) / Краткосрочные (текущие) обязательства.

ДАЛЕЕ ДЛЯ РАСЧЕТА ОТВЕТОВ НА ВОПРОСЫ ИСПОЛЬЗУЙТЕ ПРИЛОЖЕННЫЕ ФОРМЫ БАЛАНСА И ОТЧЕТНОСТИ ЗАО «СМЕНА»!

37. Чему равен коэффициент абсолютной ликвидности ЗАО «Смена» на начало 2009 года?

а) 0,0009:

б) 0102;

в) 0,2000;

г) 0,2500.

38. Чему равен коэффициент абсолютной ликвидности ЗАО «Смена» на конец 2009 года?

а) 0.0009;

б) 0,0102;

в) 0,2000;

г) 0,2500.

39. Чему равен коэффициент критической ликвидности ЗАО «Смена» на начала 2009 года?

а) 0,0009;

б) 0,0102;

в) 0,2014:

г) 0,2500.

40. Чему равен коэффициент критической ликвидности ЗАО «Смена» на конец 2009 года?

а) 0,0009;

б) 0,0102;

в) 0,2000;

г) 0.2477.

41. Чему равен коэффициент текущей ликвидности ЗАО «Смена» на конец 2009 года?

а) 0,98;

б) 0.36;

в) 0,65;

г) 0,56.

42. Чему равен коэффициент текущей ликвидности ЗАО «Смена» на начало 2009 года?

а) 0,98;

б) 0,36;

в) 0,65;

г) 0,56.

43. Чему ровен коэффициент финансовой устойчивости ЗАО «Смена» на начало 2009 года?

а) 0,98;

б) 0,36;

в) 0,65;

г) 0,56.

44.Чему равен коэффициент финансовой устойчивости ЗАО «Смена» на конец 2009 года?

а) 0,98;

б) 0,36;

в) 0,65;

г) 0,56.

45. Чему равен коэффициент обеспеченности собственными оборотными средствами ЗАО «Смена» на конец 2009 года?

а) -0,55;

б) -9474,00;

в) -0,02;

г) -297,00.

46. Чему равен коэффициент обеспеченности собственными оборотными средствами ЗАО «Смена» на начало 2009 года?

а) -0,55;

б) -9474,00;

в) -0,02;

г) -297,00.

47. Чему равен показатель собственных оборотных средств ЗАО «Смена» на начало 2009 года?

а) -0,55;

б) -9474,00;

в) -0,02;

г) -297,00.

48. Чему равен показатель собственных оборотных средств ЗАО «Смена» на конец 2009 года?

а) -0,55;

б) -9474,00;

в) -0,02;

г)-297.00.

49. Чему ровен коэффициент оборачиваемости оборотных активов (об. в год) ЗАО «Смена» в 2009 году?

а) 20,92;

б) 66,19;

в) 17,21;

г) 5,44.

50. Чему равен коэффициент оборачиваемости оборотных активов (об. в год) ЗАО «Смена» в 2008 году?

а) 20.92;

б) 66.19;

в) 17,21;

г) 5,44.

51. Чему равна длительность одного оборота оборотных средств (в днях) ЗАО «Смена» в 2009 году?

а) 20,92;

б) 66,19;

в) 17,21;

г) 5,44.

52. Чему равна длительность одного оборота оборотных средств (в днях) ЗАО «Смена» в 2008 году?

а) 20,92;

6) 66,19;

в) 17,21;

г) 5,44.

53. Чему равна рентабельность активов (%) ЗАО «Смена» в 2008 году?

а) 4,34%:

б) -15,93%;

в) 30,01%;

г) -4,12%.

54. Чему равна рентабельность, активов (%) ЗАО «Смена» в 2009 году?

а) 4,34%;

б) -15,93%;

в) 30,01%;

г) -4,12%.

55. Чему равна рентабельность продукции (%) ЗАО «Смена» в 2008 году?

а) 4,34%;

б) -15,93%;

в) 30,01%;

г) -4,12%.

56. Чему равна рентабельность продукции (%) ЗАО «Смена» в 2009 году?

а) 4,34%;

б) -15,93%;

в) 30,01%;

г) -4,12%.

57. Чему равна рентабельность собственного капитала (%) ЗАО «Смена» в 2009 году?

а) -40,99%;

б) -15,93%;

в) 30,01%;

г) 65,32%.

58. Чему равна рентабельность собственного капитали (%) ЗАО «Смена» 2008году?

а) -40,99%;

б) -15,93%;

в) 30,01%;

г) 65,32%.

59. Чему равны изменения абсолютных величин внеоборотных активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 1909;

б) -912;

в) -999;

г) 1163.

60. Чему равны изменения абсолютных величин оборотных активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 1909;

б) -912;

в) -999;

г) 1163.

61. Чему ровны изменения абсолютных величин запасов и затрат агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 1909;

б) -912;

в) -999;

г) 166.

62. Чему равны изменения абсолютных величин дебиторской задолженности агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 1909;

б) -912;

в) -999;

г) 166.

63. Чему равны изменения абсолютных величин денежных средств и краткосрочных финансовых вложений агрегированного аналитического баланса ЗАО «Смена» к 31.12.2009?

а) 1909;

б) -912;

в) -999;

г) 166.

64. Чему равны изменения процентной доли внеоборотных активов в общей величине актива агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 4,4 %;

б) -2,21%;

в) -2,60%;

г) 2,60%.

65. Чему равны изменения процентной доли оборотных активов в общей величине актива агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 4,41%;

б) -2,21%;

в) -2,60%;

г) 2,60%.

66. Чему равны изменения процентной доли запасов и затрат в общей величине актива агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 4,41%;

б) -2,21%;

в) -2,60%;

г) 0,39%.

67. Чему равны изменения процентной доли дебиторской задолженности в обшей величине актива агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 4,4.1 %;

б) -2,21%;

в) -2,60%;

г) 0,39%

68. Чему равны изменения процентной доли денежных средств и краткосрочных финансовых вложений в общей величине актива агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 4,41%;

б) -2,21%;

в) -2,60%;

г) 0,39%.

69. Чему равно изменение внеоборотных активов в процентах к изменению активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а)-609,15%;

б) -556,10%;

в) 1164,02%;

г) 709,15%.

70. Чему равно изменение оборотных активов в процентах к изменению активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) -609,15%;

б) -556,10%;

а) 1164,02%;

г) 709,15%.

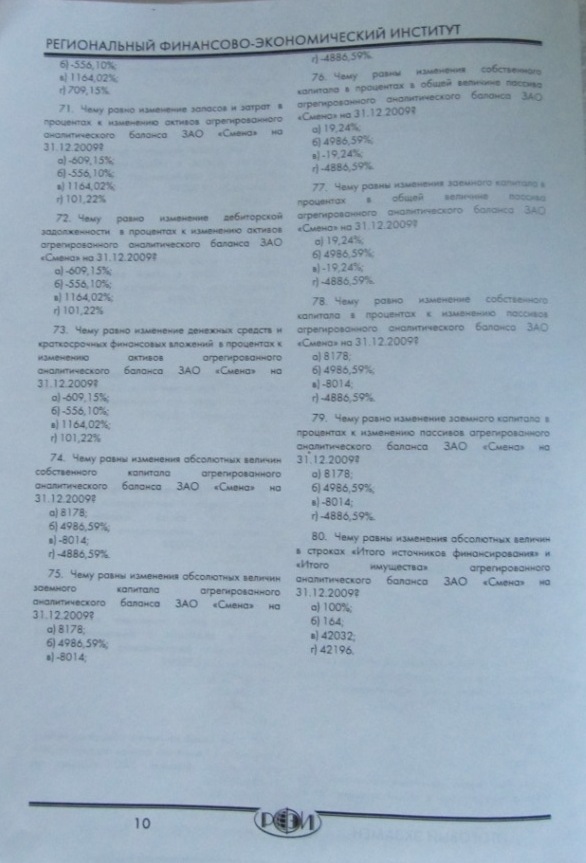

71. Чему равно изменение запасов и затрат в процентах к изменению активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 609,15%;

б) -556,10%;

в) 1164,02%;

г) 101,22%.

72. Чему равно изменение дебиторской задолженности в процентах к изменению активов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) -609,15%;

б) -556,10%;

в) 1164,02%;

г) 101,22%.

73. Чему разно изменение денежных средств и краткосрочных финансовых вложений в процентах к изменению активов агрегированного аналитического баланса ЗАО «Сменам на 31.12.2009?

а) -609,15%;

б) -556,10%;

в) 1164,02%;

г) 101,22%.

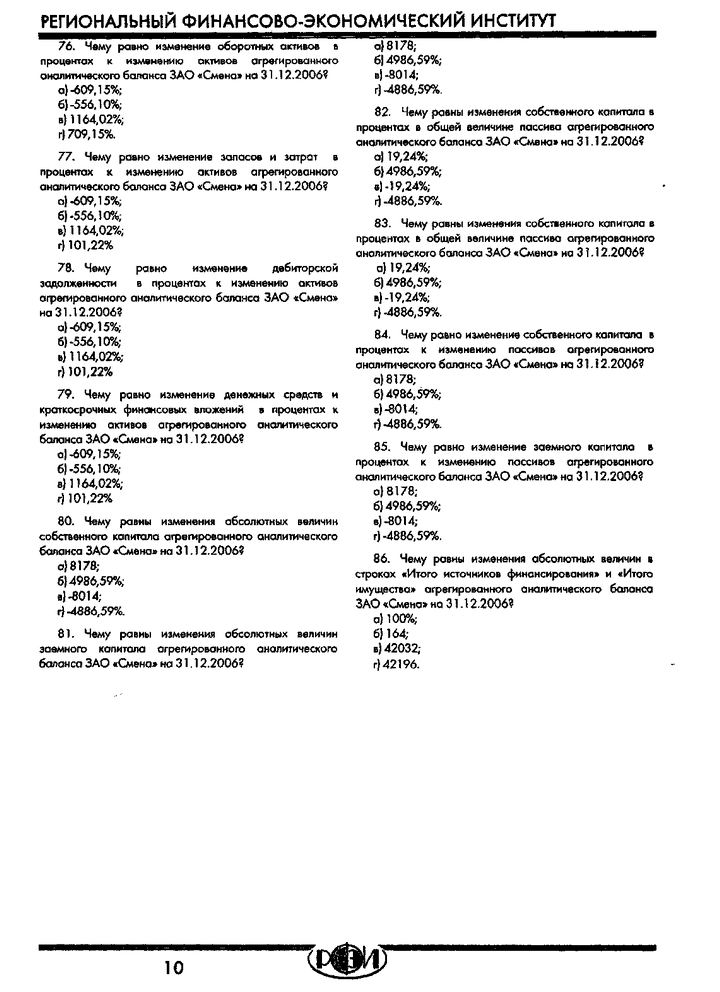

74. Чему равны изменения абсолютных величин собственного капитала агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 8178;

б) 4986,59%;

в) -8014;

г) -4886,59%.

75. Чему равны изменения абсолютных величин заемного капитала агрегированного аналитического баланса ЗАО «Смена» но 31.12.2009?

а) 8178;

б) 4986,59%;

в) -8014;

г) -4886,59%.

76. Чему равны изменение собственного капитала в процентах в общей величине пассива агрегированного аналитического баланса ЗАО «Смена» на 31.12 2009?

а) 19,24%;

б) 4986,59%;

в) -19,24%;

г) -4686,59%.

77. Чему равны изменения заемного капитала в процентах в общей величине пассива агрегированного аналитического баланса ЗАО «Смена» на 31. 12.2009?

а) 19,24%;

б) 4986,59%;

в) -19,24%;

г) -4886,59%.

78. Чему равно изменение собственного капитала в процентах к изменению пассивов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 8178;

б) 4986,59%;

в) -8014;

г) -4886,59%.

79. Чему ровно изменение заемного капитала в процентах к изменению пассивов агрегированного аналитического баланса ЗАО «Смена» на 31.12.2009?

а) 8178;

б) 4966,59%;

в) -8014;

г) -4886,59%.

80. Чему равны изменения абсолютных величин в строках «Итого источников финансирования» и «Итого имущество агрегированного аналитическою баланса ЗАО «Смена» на 31.12.2009?

а) 100%;

б) 164;

в) 42032;

г) 42196.

|

| Просмотров: 9990 |

|

|

|

ДУШЕВНАЯ МУЗЫКА

от Ларисы Ивановны

SADSOUL MUSIC

|